- Main

- >

- Group News

- >

在第二届保险相连证券(Insurance-linked Securities,简称ILS)研讨会上,世界各地约100名保险从业员、机构投资者和专业服务提供者深度参与,共同探讨和交流。

图: 第二届保险相连证券研讨会

其中,复星资产管理公司联席首席投资官公孙星远先生参与讨论了保险相连证券的现状和发展趋势。葡萄牙保险资产管理子公司Tenax Capital CEO—Massimo Figna、Tenax Capital ILS 巨灾债券基金经理—Marco Della Giacoma 分享了关于保险相连证券相关的投资策略。

复星资管:ILS能有效优化投资组合

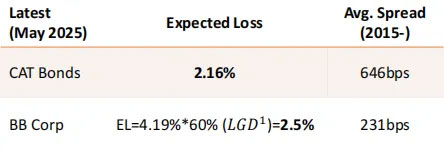

复星资产管理公司联席首席投资官(CO-CIO)公孙星远先生指出:ILS提供了罕见的高夏普比率+经济周期免疫组合,是优化投资组合有效边界的战略工具。在当前机构参与不足的窗口期,溢价优势仍将持续。从预期损失来看,巨灾债券的平均利差约是BB级企业债(BB Corp)的2.8倍(646bps vs 231bps),但预期损失约为2.16%,低于BB级企业债。

Source: 复星资管

从巨灾债券的发行动机来看,巨灾债券发行人具备发行高溢价债券的动力:通过提供有吸引力的风险利差,确保在重大灾害事件发生时维持融资渠道畅通,使其即使偿付能力承压仍可持续承保新业务。

图: 复星资管CO-CIO公孙星远先生分享

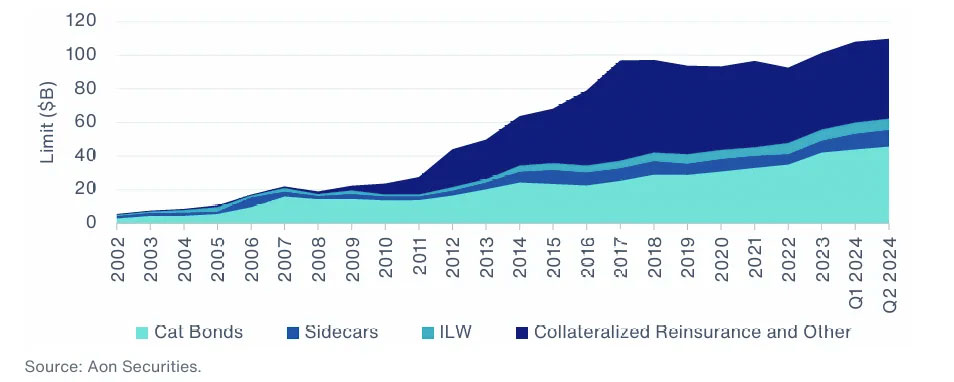

相关数据显示,ILS市场规模已从2006年的170亿美元跃升至2024年的约1100亿美元。当前ILS行业管理资产规模(AuM)约达1100亿美元,且正以年均近10%的速度扩张。

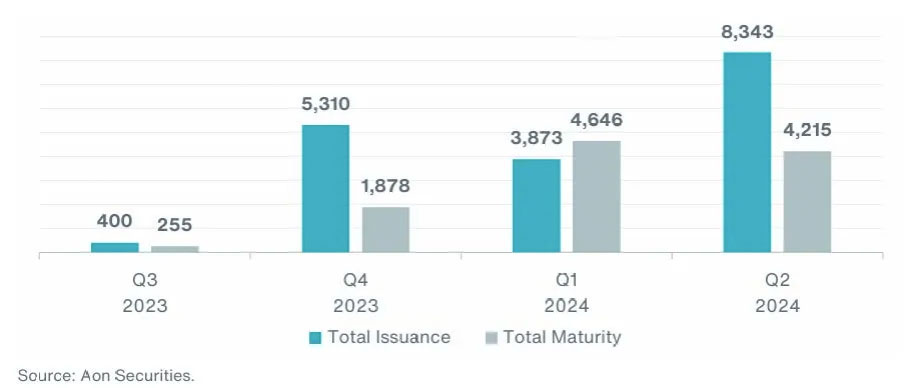

Total Inssurance&Total Maturity

其中,巨灾债券(Catastrophe Bonds)是ILS市场中发行规模较大且较为成熟的产品,占全球ILS市场约40%的份额。

ILS市场证券类型

最后,公孙星远先生也提示了ILS的相关风险,如Cliff Risk(断崖式风险)、Maturity Risk(到期风险)、Moral Risk(道德风险)以及Counterparty Risk(交易对手风险)。

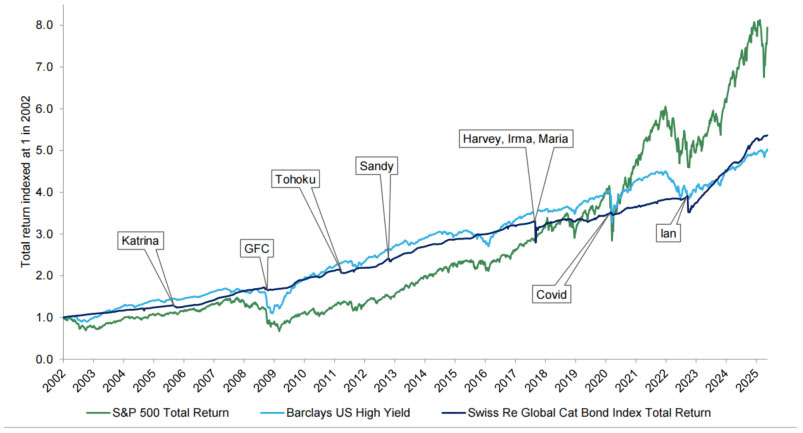

Tenax Captal:巨灾债券具有抗跌韧性

通过和其他指数和金融产品的对比,葡萄牙保险资产管理子公司Tenax Capital CEO—Massimo Figna突出分享了巨灾债券在历史多次市场崩盘中显现出的抗跌韧性。

图: Massimo Figna先生分享巨灾债券

巨灾债券只与自然灾害的发生有关,相当于给大自然“买保险”,与传统金融资产面临的经济、政治、贸易环境等因素关联度较低。

金融市场“危机”时期的巨灾债券表现

Source: Tenax Capital, Bloomberg, 截至2025年4月30日

Tenax Capital ILS 巨灾债券基金经理—Marco Della Giacoma也从ILS配置目的、可投资范围界定、市场周期与发行窗口研判、发行方筛选标准等维度解读了如何去设计和管理ILS投资组合。

图: Marco Della Giacoma先生分享巨灾债券

香港政府推出ILS资助先导计划

为鼓励发行保险相连证券并在香港培育的更多相关服务和业务,香港政府推出了保险相连证券资助先导计划 (「资助先导计划」),并且,《2025-26年度财政预算案》已提出计划将获延长三年至2028年。

尽管巨灾债券市场规模以年均10%的速度持续扩张,但目前可供投资的体量仍仅为500亿美元左右,属于相对小众的资产类别。因此,大型机构投资者尚未大规模涌入该市场。也正因如此,在可预见的未来,巨灾债券仍有能力维持其具备吸引力的风险调整回报。

图: 复星资管&Tenax Capital 和参会人