复星资管1月策略更新 | 美国关税措施落地,Deepseek重塑全球AI格局

#2025年1月市场更新

1. 美国针对三大贸易伙伴关税措施落地,随后暂缓对加、墨关税措施。

2. 美国1月非农就业数据好坏参半,短期内就业市场不会成为通胀压力来源。

3. DeepSeek冲击美国科技股基本面,为中国科技股带来了全新的增长机遇。

4. 中国1月份PMI数据公布,财新PMI景气度连续第四个月保持扩张。

5. 中国1月份通胀小幅回升,主要受到春节移位效应的提振。

6. 1月国内消费仍有韧性,地产销售热度明显上升。

“ 特朗普2.0 ” 的首轮关税行动

当地时间2月1日,特朗普签署行政令,基于《国际紧急经济权力法》(IEEPA),对中国输美产品加征10%的关税,对来自加拿大和墨西哥的进口产品加征25%的关税,对来自加拿大的能源资源加征10%的关税,暂定2月4日生效。

随后,加拿大和墨西哥采取反制措施。加拿大宣布将对价值1550亿加元的美国产品征收25%的关税。其中300亿加元的商品将在2月4日生效,1250亿加元的商品将在21天内生效。墨西哥总统宣布将向美国输墨产品加征关税。

中国国务院关税税则委员会发布,自2025年2月10日起,对原产于美国的部分进口商品加征关税。对煤炭、液化天然气加征15%关税,对原油、农业机械、大排量汽车、皮卡加征10%关税。

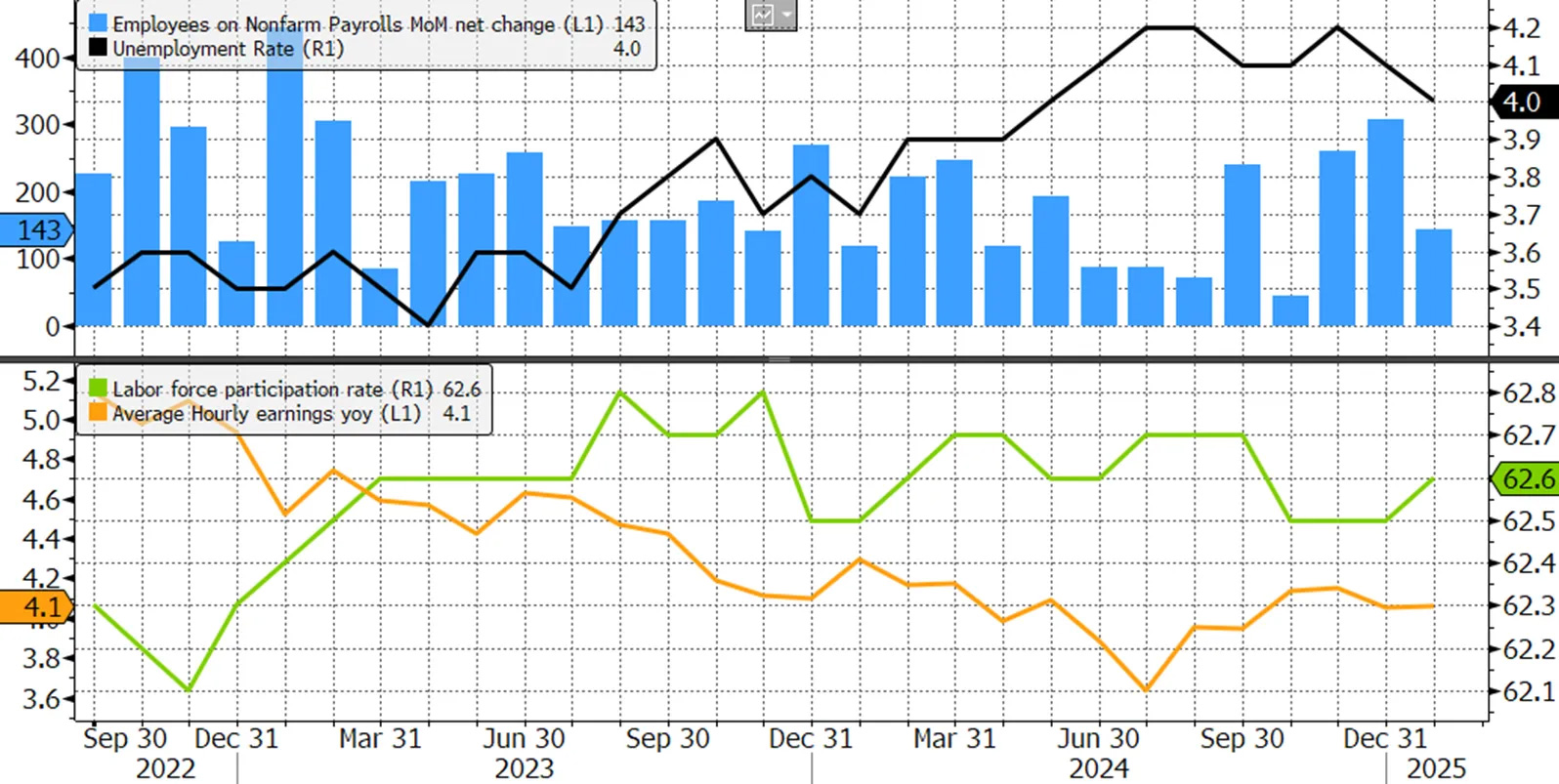

美国公布1月就业数据,总体维持韧性

1月新增非农远低于预期,但失业率继续走低。美国1月非农新增14.3万(预期17万,12月新增就业人数从25.6万上修至30.7万,11月和12月合计上修10万),失业率降至4% (预期4.1%,前值4.1%)。其中,失业人口下降3.7万人,劳动力人口向上修正了219.7万人(年度修正),为1948年有数据以来最多。

1月就业数据对家庭调查和企业调查均进行了年度调整:截至2024年3月的12个月内,非农年度指标修正-58.9万,(去年8月的初步估计-81.8万)。1月份的劳动力参与率为62.6%;1月平均时薪环比增长0.5%,高于前值和预期的0.3%;同比增长4.1%,预期为3.8%,前值为3.9%。

据新美联储通讯社称,1月就业报告难改美联储观望态度。美联储当前主要关注通胀回落至目标水平的证据,短期内就业市场不会成为通胀压力来源。

DeepSeek 为中国科技股带来全新的增长机遇

1月27日,DeepSeek在中国区和美国区苹果App Store免费榜上同时冲到了下载量第一,超过原先霸榜的ChatGPT,这也是国产应用首次实现这一成就。

DeepSeek的强势崛起正在打破美国在AI领域的技术垄断,促使全球投资者纷纷关注中国科技企业。中信证券指出,DeepSeek不仅为中国企业带来了技术验证机会,也帮助云计算企业升级服务、创造收入增长。国际投行如高盛和德意志银行都看好中国资产,认为中国股票的“估值折价”将逐步消失,进而大大提升中国科技股的全球吸引力。

DeepSeek的崛起,不仅重塑了全球AI产业格局,也使全球资本对中国科技股的价值重新评估。借助算力需求的爆发、应用端的潜力释放、政策支持以及长期竞争力的增强,DeepSeek为中国科技股带来了全新的增长机遇。值得关注的行业包括AI芯片、云计算、智能驾驶、软件服务和金融科技创新等。

中国1月份PMI数据公布,财新PMI景气度连续第四个月保持扩张

中国1月官方制造业PMI为49.1,前值为50.1,中国1月官方非制造业PMI为50.2,前值为52.2。中国1月官方综合PMI为50.1,前值为52.2。

中国1月财新制造业采购经理指数(PMI)50.1,较前值50.5回落0.4个百分点,但仍处于荣枯线水平之上,景气度连续第四个月保持扩张。

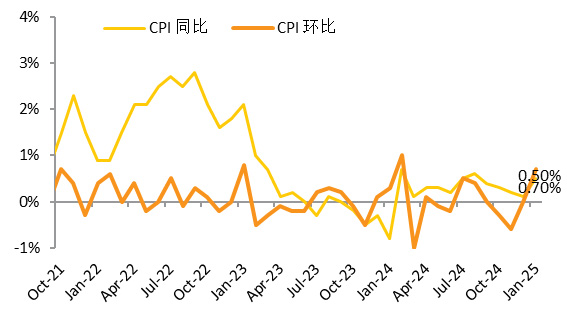

中国1月份通胀小幅回升,主要受到春节移位效应的提振

CPI同比小幅回升,主要受到春节移位效应的提振。1月CPI同比0.5%,前值0.1%,预期0.4%;环比0.7%,前值0.0%;核心CPI同比0.1%持平前值。分项看,蔬果、猪肉价格拉动食品CPI同比回升;受春节假期影响出行需求回升,交运同比降幅收窄;以文旅为主的服务消费也因春节假期而大幅上行。

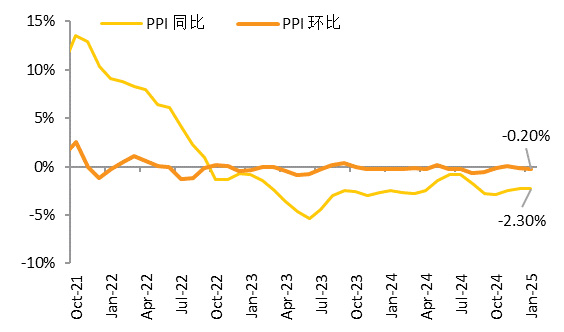

PPI同比降幅持平,主要原因在于春节假期工业生产进入传统淡季。PPI同比-2.3%,持平前值,预期-2.2%;环比-0.2%,前值-0.1%。走弱主要受春节假期工业生产进入传统淡季,叠加国际大宗商品价格整体回撤的影响。分项来看,国际油价环比回升,带动油气开采、加工行业价格回升;基建和地产项目淡季陆续停工,钢材需求整体回落;黑色和有色系价格回落较大。

国内消费仍有韧性,地产销售热度明显上升

消费热度维持,生产略有修复,地产热度回升,总体平稳。

消费:城际出行热度维持高位,汽车零售高位收敛。出行方面,城际国内航班执行环比有所回升,地铁客运量环比上升;服务消费方面,电影票房环比高增;汽车零售环比下行。

生产:黑色供需略有修复,化工开工率同比季节性上行。电力方面,用煤日耗环比回升,水电供给处于季节性高位。水泥供需偏弱,黑色供需略有修复。化工产业链开工率同比季节性上行。汽车链开工率略慢于季节性。

地产:新房成交热度明显上升,二手房成交热度表现亮眼,土地量价齐跌。新房方面,结构上呈现三线>一线>二线特征;二手房方面,二线>一线>三线,挂牌呈现量价齐跌的特征;土地市场方面量价齐跌,全部地块以底价成交。

价格:石化行业开工环比下行;进口运价上升,出口运价下跌;农产品价格下行,猪肉价格走弱,蔬菜价格环比下行;原油价格下行,黑色系价格普遍下行,有色价格有所回升。

1月整体数据来看,全球市场定价主要围绕特朗普新政和DeepSeek展开,特朗普就职+就业数据超预期助推美债10Y国债利率冲高回落。国内经济基本面仍修复偏慢,可以重点关注3月份两会的召开情况。